|

╚šį┬▐Dé∙Ż©įu╝ēAAŻ¼░ląąęÄ─Ż12ā|į¬Ż®Śl┐Ņ▒╚▌^│ŻęÄŻ¼Ųõ╝āé∙ārųĄ╝s×ķ86.95į¬Ż¼├µųĄī”æ¬Ą─YTM×ķ2.45%Ż¼é∙Ąū▒Żūo╔ą┐╔ĪŻņoæB┐┤ŅAėŗ─┐Ū░ŲĮārŽ┬╚šį┬▐Dé∙╔Ž╩ą╩ū╚š½@Ą├Ą─▐D╣╔ęńār┬╩į┌13%-17%ģ^ķgā╚Ż¼ųąśąārĖ±115į¬ĖĮĮ³ĪŻ┼õ╩█70%Ą─╝┘įOŽ┬╚šį┬▐Dé∙┴¶Įo╩ął÷Ą─ęÄ─Ż╝s×ķ3.6ā|į¬ĪŻ╝┘Č©╚šį┬▐Dé∙ŠW╔Ž╔Ļ┘Å145-155╚fæ¶Ż¼░┤šš┤“ØMėŗ╦Ńätųą║×┬╩×ķ0.023%-0.025%ĪŻ’LļŖąąśI2020─Ļ╚į╚╗Š▀ėąŽ“║├┌ģä▌Ż¼ę“Č°ųĄĄ├ī”╚šį┬▐Dé∙╝░Ųõš²╣╔▒Ż│ųĖ·█ÖĪŻ12į┬ĄūĄ─ĮŌĮ¹╣╔ē║┴”┐╔─▄ī”╣╔ār«a╔·ę╗Č©žō├µė░ĒæŻ¼Ą½ėą═¹äōįņ▓╗ÕeĄ─╚ļł÷ĢrÖCĪŻ

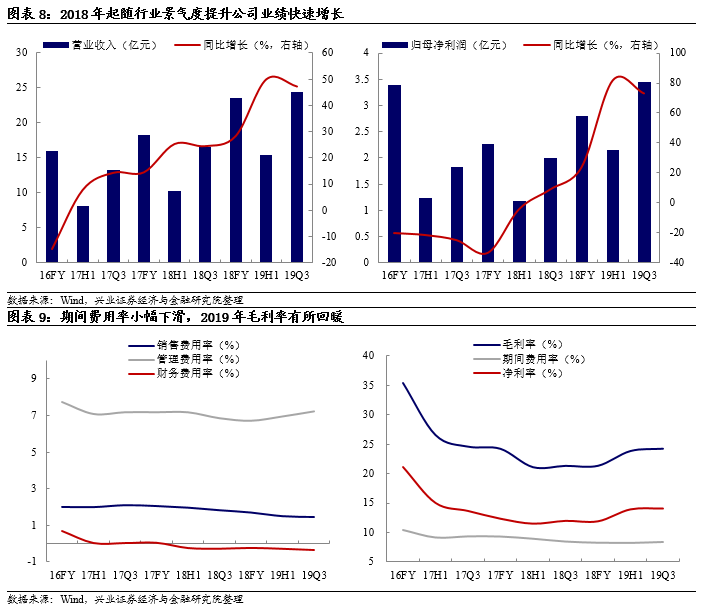

╚šį┬╣╔Ę▌(19.890, -0.17, -0.85%)ūį│╔┴óęįüĒę╗ų▒ų┬┴”ė┌┤¾ą═ųž╣żčbéõĶT╝■Ą─čą░lĪó╔·«a╝░õN╩█Ż¼║╦ą─«aŲĘ░³└©’LļŖĶT╝■║═╦▄┴ŽÖCąĄĶT╝■Ż¼ų„ę¬įŁ▓─┴Ž×ķ╔·ĶFĪóÅUõōĪŻ2018─Ļ─Ļł¾’@╩Š╣½╦Š’LļŖąąśIĶT╝■īŹ¼FĀIśI╩š╚ļ▀_ĄĮ15.88ā|į¬Ż¼═¼▒╚į÷ķL35.32%Ż¼š╝┐é¾wĀI╩š▒╚└²╝s×ķ68%Ż©┴Ē═Ō╝s29%×ķ╦▄ÖCĶT╝■╩š╚ļŻ®ĪŻ╣½╦Š2019─Ļųął¾┼¹┬Čė╔ė┌«a─▄▓╗ūŃŻ¼Ģ■īóų„ꬊ½┴”Ę┼į┌▒ŻšŽį┌’LļŖ«aŲĘĄ─į÷┴┐║═į÷╩š╔ŽĪŻ╣½╦ŠĮ³Äū─Ļ«a─▄│ų└m╠ß╔²Ż¼ęčĮøŠ▀éõć°ā╚’LļŖĶT╝■ąąśI²łŅ^Ąž╬╗Ż¼ŪęŲõæ{ĮĶ▌^ÅŖĄ─«aŲĘĖéĀÄ┴”║═│╔▒Š┐žųŲ─▄┴”ŽĒ╩▄▌^Ė▀├½└¹┬╩ĪŻÅ─ąąśIĮŪČ╚┐┤Ż¼’LļŖōīčbķ_╩╝Ż¼║Ż╔Ž’LļŖ▀M╚ļĖ▀╦┘░lš╣Ų┌Ż¼’LļŖĶT╝■ąąśI╝»ųąČ╚ėą═¹│ų└m╠ß╔²ĪŻ

2018─ĻśI┐āĘ┤ÅŚ║¾Ż¼2019H1╣½╦Š└^└m┴╝║├▒Ē¼FŻ¼ĘųäeīŹ¼FĀIśI╩š╚ļ/Üw─Ėā¶└¹ØÖ15.37/2.15ā|į¬Ż¼═¼▒╚į÷ķL50.04%/81.75%ĪŻŲõųą╣½╦Š’LļŖ«aŲĘśIäšīŹ¼FõN╩█╩š╚ļ12.10ā|į¬Ż¼═¼▒╚į÷╝ė99.64%ĪŻł¾ĖµŲ┌ā╚╩▄ęµė┌’LļŖąąśIōīčb┤¾ų▄Ų┌╣½╦ŠīŹ¼F«a┴┐15.8╚f揯¼õN┴┐14.9╚f揯¼═¼▒╚į÷ķL31%ĪŻ├½└¹┬╩ĘĮ├µ╣½╦Š19H1═¼▒╚╠ß╔²2.74éĆ░┘Ęų³cų┴23.90%Ūę19Q2▌^19Q1Łh▒╚ę▓ėąį÷╝ėŻ¼▀@į┤ūįš¹¾wĶT╝■«aŲĘŲĮŠ∙å╬ār╠¦╔²║═ų„ę¬įŁ▓─┴ŽārĖ±Ė▀╬╗š╩ÄŽ┬ąąĪŻĮžų┴2019Q3╣½╦ŠĀIśI╩š╚ļ/Üw─Ėā¶└¹ØÖŠS│ų47.27%/73.03%Ą─═¼▒╚┐ņ╦┘į÷ķLĪŻ’LļŖŠ░ÜŌų▄Ų┌╚įį┌Ż¼╣½╦Šį┌«a─▄öUÅłĄ─ŪķørŽ┬ėą═¹ŽĒ╩▄ąąśI╝t└¹▓ó▀Mę╗▓Į╠ßĖ▀ąąśIĄž╬╗ĪŻ║¾└mārĖ±ĘĮ├µŻ¼ĶT╝■«aŲĘārĖ±ĘĆųąėąį÷»B╝ė╣½╦Š«a─▄öUÅłÄ¦üĒĄ─ęÄ─Żą¦æ¬╝t└¹Ż¼ŅAėŗ├½└¹┬╩Ģ■│╩¼Fę╗Č©│╠Č╚Ą─╔Ž╔²┌ģä▌ĪŻį┌ųął¾³cįuųąŻ¼┼dūCļŖą┬łFĻĀŅAėŗ╣½╦Š19-21─ĻEPSĘųäe×ķ0.96Īó1.35Īó1.77į¬Ż¼ėĶęįīÅ╔„į÷│ųįu╝ēĪŻ

’LļU╠ß╩ŠŻ║’LļŖąąśIčbÖC▓╗╝░ŅAŲ┌ĪóįŁ▓─┴ŽārĖ±┤¾Ę∙▓©äėĪó╚╦├±Ä┼ģR┬╩┤¾Ę∙▓©äėĪŻ

ł¾Ėµš²╬─

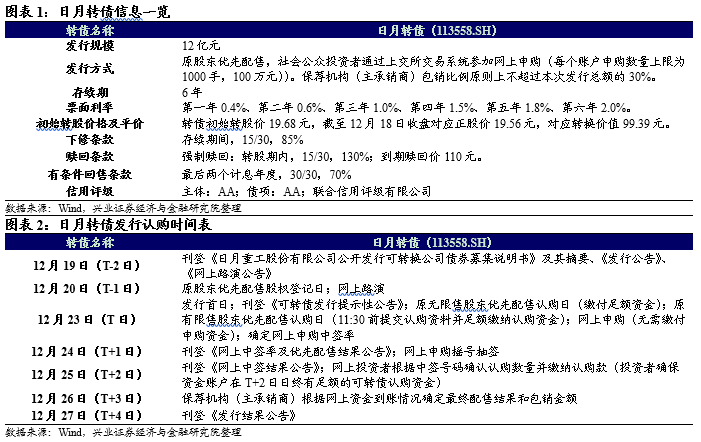

12į┬18╚š═ĒķgŻ¼╚šį┬╣╔Ę▌░l▓╝╣½Ėµīóė┌2019─Ļ12į┬23╚šį┌ŠW╔Ž░ląą12ā|į¬┐╔▐Dé∙Ż¼▒Š┤╬─╝╝»┘YĮŻ©┐█│²░ląą┘Mė├Ż®īó╚½▓┐ė├ė┌─Ļ«a12╚fćŹ┤¾ą═║Ż╔Ž’LļŖĻPµI▓┐╝■Š½╝ė╣ż╔·«aŠĆĮ©įOĒŚ─┐Ż©öM═Č╚ļ─╝╝»┘YĮ8.41ā|į¬Ż®Ż¼ča│õ┴„äė┘YĮŻ©öM═Č╚ļ─╝╝»┘YĮ3.59ā|į¬Ż®ĪŻ

1

╚šį┬▐Dé∙┤“ą┬Ęų╬÷┼c═Č┘YĮ©ūh

Śl┐ŅŽÓī”│ŻęÄŻ¼é∙Ąū▒Żūo╔ą┐╔

╚šį┬▐Dé∙Ą─Ž┬ą▐Śl┐Ņ▒╚▌^│ŻęÄŻ¼┌H╗ž║═╗ž╩█Śl┐Ņ▓ó¤o╠žäeų«╠ÄĪŻ░┤ššųąé∙Ż©2019─Ļ12į┬18╚šŻ®6─ĻŲ┌AAŲ¾śIé∙╣└ųĄ4.91%ėŗ╦ŃŻ¼ĄĮŲ┌░┤110į¬┌H╗žŻ¼╚šį┬▐Dé∙Ą─╝āé∙ārųĄ╝s×ķ86.95į¬Ż¼├µųĄī”æ¬Ą─YTM×ķ2.45%Ż¼é∙Ąū▒Żūo╔ą┐╔ĪŻ╚¶╦∙ėą▐Dé∙░┤šš▐D╣╔ār19.68į¬▀Mąą▐D╣╔Ż¼ätī”┐é╣╔▒ŠŻ©┴„═©▒PöĄ┴┐š╝▒╚×ķ24.86%Ż®Ą─öé▒ĪĘ∙Č╚×ķ11.48%ĪŻ

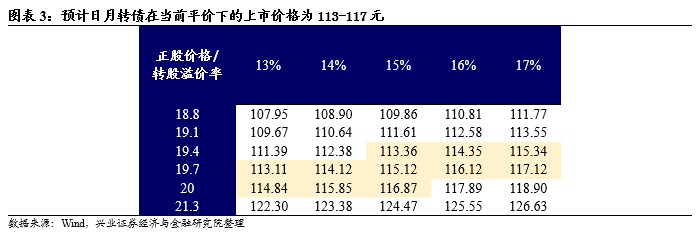

ņoæB┐┤Ż¼ŅAėŗ╩ū╚š╔Ž╩ąārĖ±×ķ113-117į¬

Įžų┴12į┬18╚š╩š▒P╚šį┬▐Dé∙ī”æ¬ŲĮār99.39į¬ĪŻ╚šį┬╣╔Ę▌╩ŪA╣╔’LļŖĶT╝■²łŅ^Ż¼Ūę’LļŖąąśIŠ░ÜŌČ╚▌^Ė▀═¼Ģrėą═¹ŠS│ųŻ¼ę“Č°š²╣╔║═▐Dé∙ĻPūóČ╚Š∙▌^Ė▀ĪŻ╚šį┬▐Dé∙Č©╬╗┐╔─▄┬įĄ═ė┌═¼śėŅAŲ┌▌^Ė▀Īóī┘ė┌ą┬─▄į┤Ų¹▄ć«aśIµ£Ą─ąŪį┤▐Dé∙(118.760, 0.51, 0.43%)Ż©įu╝ēAAĪóėÓŅ~4.80ā|į¬Ż¼ŲĮār101.61į¬ī”æ¬▐Dé∙ārĖ±118.30į¬Ż®ĪŻ

ņoæB┐┤Ż¼ŅAėŗ─┐Ū░ŲĮārŽ┬╚šį┬▐Dé∙╔Ž╩ą╩ū╚š½@Ą├Ą─▐D╣╔ęńār┬╩į┌13%-17%ģ^ķgā╚Ż¼ųąśąārĖ±115į¬ĖĮĮ³ĪŻ

ŅAėŗųą║×┬╩0.023%-0.025%Ż¼’LļŖŅÉś╦Ą─ųĄĄ├ĻPūó

Ė∙ō■ūŅą┬öĄō■╚šį┬╣╔Ę▌Ą─Ū░╚²┤¾╣╔¢|×ķĖĄ├„┐ĄĪóĖĄ┴Ķā║║═ĻÉĮ©├¶Ż¼Ęųäe│ųėą╣╔ÖÓ31.14%/15.37%/15.37%ĪŻ░ląą╣½Ėµ┼¹┬Č┐ž╣╔╣╔¢|ĪóīŹļH┐žųŲ╚╦ĖĄ├„┐ĄĪóĻÉĮ©├¶ĪóĖĄ┴Ķā║╝░Ųõ┐žųŲĄ─īÄ▓©Ė▀ą┬ģ^═¼┌A╣╔ÖÓ═Č┘YėąŽ▐╣½╦ŠĪóīÄ▓©├„įŻ╣╔ÖÓ═Č┘Y║Ž╗’Ų¾śIŻ©ėąŽ▐║Ž╗’Ż®│ąųZģó┼c▒Š┤╬░ląąĄ─ā׎╚┼õ╩█Ż¼šJ┘Å▒╚└²▓╗Ą═ė┌▒Š┤╬░ląą┐éŅ~Ą─44%Ż¼šJ┘ÅĮŅ~▓╗Ą═ė┌5.28ā|į¬ĪŻ┐╝æ]ĄĮŲõ╦¹╣╔¢|┼õ╩█┐╔─▄ę▓▌^×ķĘeśOŻ¼į┌┼õ╩█70%Ą─╝┘įOŽ┬╚šį┬▐Dé∙┴¶Įo╩ął÷Ą─ęÄ─Ż╝s×ķ3.6ā|į¬ĪŻ

╚šį┬▐Dé∙āHįOų├ŠW╔Ž░ląąĪŻĮ³Ų┌┤“ą┬¤ßŪķĖ▀ØqŻ¼├„Ļ¢▐Dé∙Īó─Š╔Ł▐Dé∙Ż©įu╝ēŠ∙×ķAAŻ®ŠW╔Žģó┼cæ¶öĄŅAėŗŠ∙│¼▀^150╚fĪŻ╝┘Č©╚šį┬▐Dé∙ŠW╔Ž╔Ļ┘Å145-155╚fæ¶Ż¼░┤šš┤“ØMėŗ╦Ńätųą║×┬╩×ķ0.023%-0.025%ĪŻ’LļŖąąśI2020─Ļ╚į╚╗Š▀ėąŽ“║├┌ģä▌Ż¼ųĄĄ├ī”╚šį┬▐Dé∙╝░Ųõš²╣╔▒Ż│ųĖ·█ÖĪŻ12į┬ĄūĄ─ĮŌĮ¹╣╔ē║┴”┐╔─▄ī”╣╔ār«a╔·ę╗Č©žō├µė░ĒæŻ¼Ą½ėą═¹äōįņ▓╗ÕeĄ─╚ļł÷ĢrÖCĪŻ

2

╚šį┬╣╔Ę▌╗∙▒Š├µĘų╬÷

«a─▄öUÅłĄ─ć°ā╚’LļŖĶT╝■²łŅ^

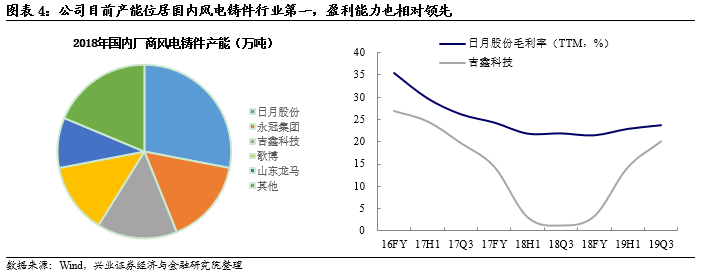

╚šį┬╣╔Ę▌ūį│╔┴óęįüĒę╗ų▒ų┬┴”ė┌┤¾ą═ųž╣żčbéõĶT╝■Ą─čą░lĪó╔·«a╝░õN╩█Ż¼║╦ą─«aŲĘ░³└©’LļŖĶT╝■║═╦▄┴ŽÖCąĄĶT╝■Ż¼ų„ę¬įŁ▓─┴Ž×ķ╔·ĶFĪóÅUõōĪŻĮžų┴2019─Ļ6į┬30╚š╣½╦ŠęčōĒėą─Ļ«a30╚fćŹĶT╝■Ą─«a─▄ęÄ─ŻŻ¼ūŅ┤¾ųž┴┐110揥─┤¾ą═Ū“─½ĶTĶF╝■ĶTįņ─▄┴”Ż¼2018─Ļ╣½╦Šķ_╩╝═Č┘YĮ©įO─Ļ«a18╚f揯©ę╗Ų┌10╚f揯®║Ż╔ŽčbéõĻPµI▓┐╝■ĒŚ─┐Ż¼ŅAėŗīóį┌2019─ĻŽ┬░ļ─ĻĻæ└mķ_╩╝═Č«aĪŻ2018─Ļ─Ļł¾’@╩Š╣½╦Š’LļŖąąśIĶT╝■īŹ¼FĀIśI╩š╚ļ▀_ĄĮ15.88ā|į¬Ż¼═¼▒╚į÷ķL35.32%Ż¼š╝┐é¾wĀI╩š▒╚└²╝s×ķ68%Ż©┴Ē═Ō╝s29%×ķ╦▄ÖCĶT╝■╩š╚ļŻ®ĪŻ╣½╦Š2019─Ļųął¾┼¹┬Čė╔ė┌«a─▄▓╗ūŃŻ¼Ģ■īóų„ꬊ½┴”Ę┼į┌▒ŻšŽį┌’LļŖ«aŲĘĄ─į÷┴┐║═į÷╩š╔ŽĪŻ

╚šį┬╣╔Ę▌Į³Äū─Ļ«a─▄│ų└m╠ß╔²Ż©ė╔2011─ĻĄ─10╚fćŹ╠ßĖ▀ų┴2018─ĻĄ─30╚f揯®Ż¼ęčĮøŠ▀éõć°ā╚’LļŖĶT╝■ąąśI²łŅ^Ąž╬╗ĪŻĖ∙ō■┼dśIūC╚»(6.910, 0.08, 1.17%)ļŖą┬łFĻĀĄ─š{čąŪķørüĒ┐┤Ż¼Į³Ų┌āHėą╣½╦Š╠Äė┌öU«aų▄Ų┌Ż¼ŅAėŗąąśI╝»ųąČ╚ėą═¹▀Mę╗▓Į╠ß╔²ĪŻČ°į┌Ą┌ę╗╠▌ĻĀŲ¾śIųąŻ¼╣½╦Šæ{ĮĶ▌^ÅŖĄ─«aŲĘĖéĀÄ┴”║═│╔▒Š┐žųŲ─▄┴”ŽĒ╩▄▌^Ė▀├½└¹┬╩ĪŻ

’LļŖōīčbķ_╩╝Ż¼║Ż╔Ž’LļŖ▀M╚ļĖ▀╦┘░lš╣Ų┌

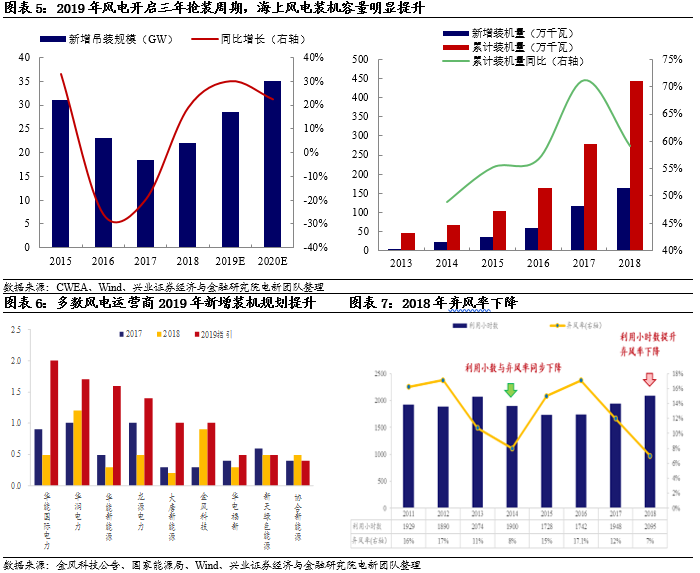

Ė∙ō■┼dūCļŖą┬łFĻĀė^³cŻ¼2019─ĻŽĄ’LļŖ╚²─Ļōīčbį¬─ĻĪŻ2018─Ļ’LļŖąąśIąĶŪ¾Å═╠KŻ¼īŹ¼Fą┬į÷▓óŠW20.59GWŻ¼═¼▒╚į÷ķL9.7%Ż¼ą┬į÷Ą§čbęÄ─Ż21.14GWŻ¼═¼▒╚į÷ķL7.5%ĪŻŅAėŗ2019─Ļ▓óŠWęÄ─Ż25GWŻ¼Ą§čbęÄ─Ż28-30GWęį╔ŽŻ¼2020─Ļ▓óŠWęÄ─Ż30GWŻ¼Ą§čbęÄ─Żėą═¹▀_ĄĮ35-40GWĪŻ

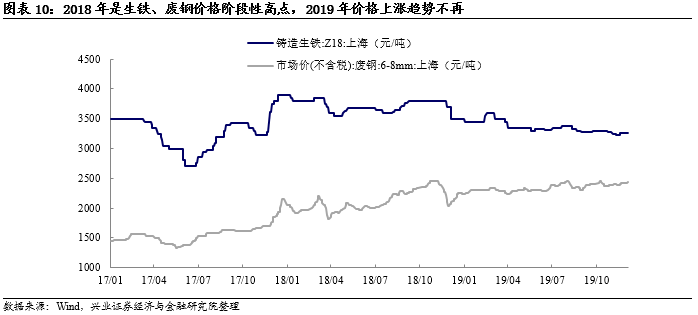

Č°║Ż╔Ž’LļŖę▓ųØu▀M╚ļĖ▀╦┘░lš╣Ų┌ĪŻ2018─Ļųąć°║Ż╔Ž’LļŖą┬į÷čbÖC╚▌┴┐▀_ĄĮ165.5╚fŪ¦═▀Ż¼═¼▒╚į÷ķL42.7%Ż¼ūį2013─ĻŲ│╩ų─Ļ▀fį÷┌ģä▌ĪŻĖ∙ō■ĪČ’LļŖ░lš╣Ī░╩«╚²╬ÕĪ▒ęÄäØĪĘĄĮ2020─ĻŻ¼╬ęć°║Ż╔Ž’LļŖķ_╣żĮ©įOęÄ─Ż─┐ś╦×ķ1000╚fŪ¦═▀Ż©10000MWŻ®Ż¼└█ėŗ▓óŠW╚▌┴┐─┐ś╦×ķ500╚fŪ¦═▀Ż©5000MWŻ®ęį╔ŽĪŻ╣½╦Š2019─Ļį┌ć°ā╚╩ął÷╔Žųž³cķ_░l╔·«a┴╦┤¾šū═▀ÖCą═║═║Ż╔Ž’LÖC«aŲĘ▓ó╚ĪĄ├├„’@▀Mš╣Ż¼╚²╝ŠČ╚─Ļ«a10╚fćŹĶTįņ«a─▄═Č«a║¾Ż¼īóŠ▀éõ┤¾┼·┴┐Į╗ĖČ┤¾ą═║Ż╔Ž’LļŖĶT╝■«aŲĘĄ──▄┴”ĪŻ

┴Ē═ŌŻ║1Ż®Ž▐ļŖĖ─╔ŲĪóŚē’L┬╩Ž┬ĮĄŻ¼╚²▒▒╗ųÅ═į÷ķLŻ¼ųą¢|▓┐Į©įO╗žÜwš²▄ēĪŻō■ųąć°’L─▄ąąśIģfĢ■Įyėŗ2019─Ļ╔Ž░ļ─Ļ╚½ć°Śē’LļŖ┴┐105ā|Ū¦═▀ĢrŻ¼═¼▒╚£p╔┘77ā|Ū¦═▀ĢrŻ╗╚½ć°ŲĮŠ∙’LļŖ└¹ė├┬╩95.3%Ż¼ŲĮŠ∙Śē’L┬╩4.7%Ż¼Śē’L┬╩═¼▒╚Ž┬ĮĄ4.0éĆ░┘Ęų³cĪŻ╚½ć°Śē’LļŖ┴┐║═Śē’L┬╩│ų└mĪ░ļpĮĄĪ▒Ż╗2Ż®’LÖCārĖ±Ų¾ĘĆŻ¼╚AØÖļŖ┴”Īó╚A─▄ą┬─▄į┤Īó²łį┤ļŖ┴”Īó┤¾╠Ųą┬─▄į┤Ą╚ČÓ╝ęŲ¾śIęÓ┤¾Ę∙╠ß╔²2019─ĻčbÖCęÄäØŻ╗3Ż®┤µ┴┐ĒŚ─┐ŪÕ└ĒŻ¼│õĘų▒ŻšŽčbÖCĄ╚įŁę“ę▓╩╣Ą├’LļŖčbÖCÅ═╠K┌ģä▌Š▀ėą│ų└mąįĪŻ

ąąśIŠ░ÜŌČ╚╔Ž╔²Ż¼╣½╦Š«aõNīęäōą┬Ė▀

2018─Ļ╚šį┬╣╔Ę▌īŹ¼FĀIśI╩š╚ļ/Üw─Ėā¶└¹ØÖ23.51/2.81ā|į¬Ż¼═¼▒╚į÷ķL28.35%/ 23.82%Ż©2018H1ā╔š▀═¼▒╚į÷╦┘āH×ķ25.27%/-4.10%Ż®ĪŻļSų°2018─ĻŽ┬░ļ─Ļ’LļŖąĶŪ¾Å═╠K╣½╦ŠśI┐āĄ├ĄĮ┤¾Ę∙Ė─ė^Ż¼2018─Ļ╚½─ĻīŹ¼FĶT╝■õN┴┐24.76╚f揯¼═¼▒╚į÷ķL18.63%ĪŻŲõųą’LļŖĶT╝■õN╩█╝s15╚f揯¼═¼▒╚į÷ķL26.49%Ż¼╦▄ÖCĶT╝■õN╩█╝s9╚f揯¼═¼▒╚į÷ķL6.68%ĪŻ┴Ē═ŌŻ¼╣½╦Š═ŌõN╩š╚ļ═¼▒╚į÷ķL42.11%ų┴3.59ā|į¬Ż¼š╝ĀI╩š▒╚ųž╝s×ķ15.50%ĪŻÅ─├½└¹┬╩ĮŪČ╚┐┤Ż¼’LļŖĶT╝■/╦▄ÖCĶT╝■Ęųäe═¼▒╚Ž┬╗¼1.79/4.93éĆ░┘Ęų³cų┴21.64%/20.84%Ż¼▀@┼cł¾ĖµŲ┌ā╚╔·ĶFĪóÅUõōārĖ±╚į▌^Ė▀ėąę╗Č©ĻPŽĄĪŻČ°Ų┌ķg┘Mė├┬╩Ą─ąĪĘ∙Ž┬╗¼ī”ø_┴╦▓┐Ęų├½└¹┬╩Ž┬ąąŻ¼▒ŻūC╣½╦Š╚į╚╗ōĒėą▌^║├Ą─ė»└¹─▄┴”ĪŻ

2019H1╣½╦Š└^└m┴╝║├▒Ē¼FŻ¼ĘųäeīŹ¼FĀIśI╩š╚ļ/Üw─Ėā¶└¹ØÖ15.37/2.15ā|į¬Ż¼═¼▒╚į÷ķL50.04%/81.75%ĪŻŲõųą╣½╦Š’LļŖ«aŲĘśIäšīŹ¼FõN╩█╩š╚ļ12.10ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ą─6.06ā|į¬į÷╝ė99.64%Ż¼─┐Ū░’LļŖ«aŲĘśIäš╩š╚ļš╝╣½╦Š┐éĀI╩šĄ─79.73%ĪŻČ°╦▄┴ŽÖCąĄąąśIĮø┐ņ╦┘░lš╣║¾ų▓Į▀M╚ļĘĆČ©Ų┌Ż¼ĀI╩šš╝▒╚Ž┬╗¼ĪŻ╣½╦Šųž³c═Ų▀MĶTįņöU«aęÄ─ŻęįĒśæ¬«aŲĘĮYśŗ╔²╝ēąĶŪ¾Ż¼─┐Ū░╣½╦ŠĶTįņ«a─▄30╚f揯¼ŅAėŗė┌2019─ĻQ3«a─▄▀_ĄĮ40╚f揯¼▓óīóĘĆ▓Į═Ų▀MöUĮ©12╚fćŹ║ŻčbŠ½╝ė╣żĒŚ─┐ĪŻł¾ĖµŲ┌ā╚╩▄ęµė┌’LļŖąąśIōīčb┤¾ų▄Ų┌╣½╦ŠīŹ¼F«a┴┐15.8╚f揯¼õN┴┐14.9╚f揯¼═¼▒╚į÷ķL31%ĪŻ├½└¹┬╩ĘĮ├µ╣½╦Š19H1═¼▒╚╠ß╔²2.74éĆ░┘Ęų³cų┴23.90%Ūę19Q2▌^19Q1Łh▒╚ę▓ėąį÷╝ėŻ¼▀@į┤ūįš¹¾wĶT╝■«aŲĘŲĮŠ∙å╬ār╠¦╔²║═ų„ę¬įŁ▓─┴ŽārĖ±Ė▀╬╗š╩ÄŽ┬ąąĪŻ

Įžų┴2019Q3╣½╦ŠĀIśI╩š╚ļ/Üw─Ėā¶└¹ØÖŠS│ų47.27%/73.03%Ą─═¼▒╚┐ņ╦┘į÷ķLŻ¼Ą½ūį18Q3Ų╗∙öĄųØu╠¦Ė▀┐╔─▄╩╣Ą├╣½╦Š═∙║¾Ą─śI┐āį÷╦┘Ž┬╗¼ĪŻ▓╗▀^’LļŖŠ░ÜŌų▄Ų┌╚įį┌Ż¼╣½╦Šėą═¹ŽĒ╩▄ąąśI╝t└¹▓ó▀Mę╗▓Į╠ßĖ▀ąąśIĄž╬╗ĪŻ║¾└mārĖ±ĘĮ├µŻ¼ĶT╝■«aŲĘārĖ±ĘĆųąėąį÷»B╝ė╣½╦Š«a─▄öUÅłÄ¦üĒĄ─ęÄ─Żą¦æ¬╝t└¹Ż¼ŅAėŗ├½└¹┬╩Ģ■│╩¼Fę╗Č©│╠Č╚Ą─╔Ž╔²┌ģä▌ĪŻ

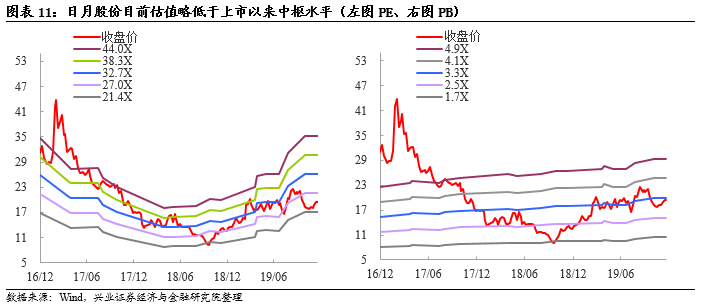

╣½╦Š─┐Ū░╣└ųĄ┬įĄ═ė┌╔Ž╩ąęįüĒųąśą╦«ŲĮŻ¼┼dūCļŖą┬łFĻĀėĶęįĪ░īÅ╔„į÷│ųĪ▒įu╝ē

Įžų┴12į┬18╚š╩š▒P╚šį┬╣╔Ę▌─▄PEŻ©TTMŻ®21.1▒ČŻ¼PBŻ©LFŻ®3.23▒ČŻ¼ī”▒╚’LļŖįOéõŻ©╔Ļ╚fČ■╝ēąąśIŻ®ŲĮŠ∙╦«ŲĮ╣½╦Š╣└ųĄ┬įĄ═Ż¼Ųõ«öŪ░╣└ųĄę▓┬įĄ═ė┌╔Ž╩ąęįüĒųąśąĪŻ╣½╦ŠĢ║¤o╣╔ÖÓ┘|č║Ż¼Ą½12į┬30╚šėąš╝ĮŌĮ¹Ū░╣╔▒Š295.89%Ą─╣╔Ę▌ĮŌĮ¹ĪŻ

į┌ųął¾³cįuųąŻ¼┼dūCļŖą┬łFĻĀŅAėŗ╣½╦Š19-21─ĻEPSĘųäe×ķ0.96Īó1.35Īó1.77į¬Ż¼ėĶęįīÅ╔„į÷│ųįu╝ēĪŻ

’LļU╠ß╩ŠŻ║’LļŖąąśIčbÖC▓╗╝░ŅAŲ┌ĪóįŁ▓─┴ŽārĖ±┤¾Ę∙▓©äėĪó╚╦├±Ä┼ģR┬╩┤¾Ę∙▓©äėĪŻ

2020ĶT╝■š╣Ż¼2020ĶT╝■š╣Ģ■Ż¼2020ÅVų▌ĶT╝■š╣Ż¼2020ųąć°ĶT╝■š╣Ģ■Ż¼2020ÅVų▌ĶT╝■š╣Ż¼2020ÅVų▌ĶT╝■š╣Ģ■Ż¼ 2020ē║ĶT╝■š╣Ż¼2020ē║ĶT╝■š╣ė[Ģ■Ż¼ÅV¢|ĶT╝■š╣Ż¼ÅV¢|ĶT╝■š╣Ģ■Ż¼ ųąć°ĶT╝■š╣,ųąć°ĶT╝■š╣ė[Ģ■Ż¼ĶTįņ╣żśIš╣Ż¼2020ĶTįņ╣żśIš╣

|