|

╩ął÷įu╩÷Ż║▒Šų▄(11.3-11.7)ć°ā╚¤ß▄łŠĒ░Õ╩ął÷ārĖ±ØqĄ°╗ź¼FĪŻĮžų┴11į┬7╚šŻ¼ć°ā╚10éĆųž³c│Ū╩ą5.5mmŲš╠╝¤ß▄łŠĒ░ÕārĖ±×ķ2979į¬(ćŹārŻ¼Ž┬═¼)Ż¼Š∙ār┼c╔Žų▄╬Õ│ųŲĮŻ¼▌^╔Žį┬═¼Ų┌Ž┬Ą°17į¬ĪŻļSų°APECĢ■ūhš┘ķ_ĢrķgĄ─┼RĮ³Ż¼▒Šų▄╩ął÷ęč╚½├µ▀M╚ļ┴╦APEC─Ż╩ĮŻ¼Ųõųą▒▒Š®Īó║ė▒▒ęį╝░╔Į╬„Īó╔Į¢|Ą╚│Ū╩ąęč╚½├µ╔Ž╔²×ķūŅĖ▀╝ēæ¬╝▒£p┼┼┤ļ╩®Ż¼░³└©═Żų╣Į©ų■Īó╣żĄž╩®╣żū„śIęį╝░ÖCäė▄ćå╬ļp╠¢Ž▐ąą║═Į¹ų╣į³═┴▄ć╔Ž┬ĘĄ╚Ą╚Ż¼Ųõųą▒▒Š®╩ął÷┴∙Łhā╚ū▀žøėą▌^┤¾ė░ĒæŻ¼Ųõ╦¹Ąžģ^ą┬┘Yį┤Ą─╔Ž┴┐ę▓▌^×ķ│į┴”Ż¼▒Šų▄╚½ć°¤ß▄łÄņ┤µ┐é┴┐└^└mŽ┬ĮĄŻ¼ą┬┘Yį┤Ą─╝»ųą╔Ž┴┐╗“īóĄĮ15╚šęį║¾Ż¼Č°▒M╣▄¼Fžø╩ął÷│╔Į╗ŲŻ╚§Ż¼▓┐Ęų│Ū╩ąį┌ų▄│§ę└┼fčė└mū▀╚§Ż¼Ą½┼RĮ³ų▄─®Ż¼╩ął÷╠¦╔²Ą─┌ģä▌į┘Č╚’@¼FŻ¼╝ėų«11į┬Ę▌š¹į┬┘Yį┤Ą─═ČĘ┼┴┐└^└mŽ┬ĮĄŻ¼▓┐ĘųĄžģ^╩ął÷ų„ę¬┴„═©┘Yį┤│╩¼F▌^├„’@Ą─öÓÖn┌ģä▌Ż¼ę▓ī”ārĖ±Ž┬ĘĮą╬│╔ę╗Č©Ą─ų¦ō╬ĪŻę“┤╦Ż¼ŅAėŗŽ┬ų▄ć°ā╚¤ß▄łŠĒ░ÕārĖ±ėą═¹łį═”×ķų„ĪŻ

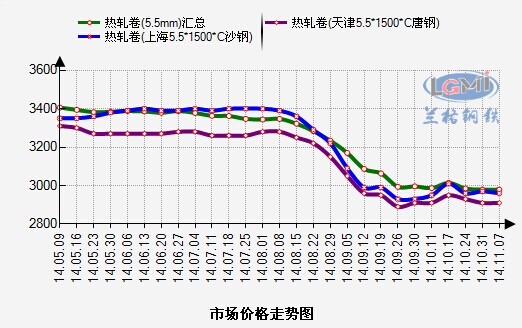

║¬ÓÉ╩ął÷Ż║▒Šų▄║¬Óɤß▄łŠĒ░Õ╩ął÷Ą═ār┘Yį┤ųžą─š¹¾w╔ŽęŲĪŻĮžų┴░lĖÕĢrŻ¼▒ŠĄž╩ął÷5.5mmŲšŠĒų„┴„ęÄĖ±Ą─ł¾āręčš{š¹ų┴2940-2950į¬(ćŹārŻ¼Ž┬═¼)ū¾ėęŻ¼š¹¾wł¾ār▌^╔Žų▄╬Õ╔ŽØq10-40į¬ĪŻļSų°APECĢ■ūh─Ż╩ĮĄ─åóäėŻ¼▒▒Š®Īó║ė▒▒Īó╔Į╬„Īó╔Į¢|Ą╚▓┐Ęų│Ū╩ąęč╚½├µåóäėūŅĖ▀╝ēæ¬╝▒£p┼┼┤ļ╩®Ż¼░³└©═Żų╣Į©ų■Īó╣żĄž╩®╣żū„śIęį╝░ÖCäė▄ćå╬ļp╠¢Ž▐ąą║═Į¹ų╣į³═┴▄ć╔Ž┬ĘĄ╚Ą╚Ż¼ī”▒ŠĄž╩ął÷ū▀žøę▓ėąę╗Č©Ą─ė░ĒæĪŻ▓╗▀^Ż¼╩▄ĄĮ┘Yį┤Ą─Č╠╚▒ę“╦žęį╝░║Ļė^š■▓▀Ļæ└mßīĘ┼Ą─ĘeśOą┼╠¢ų¦ō╬Ż¼▒ŠĄž¤ß▄łł¾ārėą╦∙╠¦╔²Ż¼Ųõųą╠ņĶF┘Yį┤ł¾ārš¹¾w╔Ž└ŁŻ¼Ę∙Č╚į┌30-40į¬ū¾ėęŻ¼Č°║¬īÜ11į┬Ę▌┘Yį┤Ą─═ČĘ┼┴┐ę▓š¹¾w▓╗┤¾Ż¼─┐Ū░║¬ÓÉ╩ął÷1500mmīÆŲšŠĒ┘Yį┤ārĖ±╚▒žø▌^×ķ├„’@Ż¼īÆŠĒ┘Yį┤ł¾ār▌^Ė▀Ż¼╔╠╝ęš„ėå┘Yį┤┴┐┤¾Ż¼│Żė├ęÄĖ±žøį┤Ų½╔┘Ż¼ŅAėŗ║¾Ų┌▒ŠĄž¤ß▄ł╩ął÷┘Yį┤Č╠╚▒¼FŽ¾╚į┤µŻ¼¼Fžø╩ął÷ārĖ±╗“╚įīóŠS│ųłį═”Ų½ÅŖĄ─Ė±ŠųĪŻ

ō■╠mĖ±õōĶFą┼Žó蹊┐ųąą─▒O£y’@╩ŠŻ¼Įžų┴11į┬7╚šŻ¼║¬ÓÉ╩ął÷║¬īÜ«a2.0mmęÄĖ±╩ął÷ārĖ±3240į¬(žø╔┘)Ż¼2.75mm║¬īÜ┘Yį┤ł¾ār3050į¬Ż¼5.5mm║¬īÜ/╠ņĶFŲš╠╝ŠĒ┘Yį┤ł¾ārį┌2950į¬Ż¼Ą═ār┘Yį┤ųžą─š¹¾w╔ŽęŲĪŻ

▒▒Š®╩ął÷Ż║▒Šų▄▒▒Š®¤ß▄łŠĒ░ÕārĖ±š╩ÄąĪĄ°ĪŻ▒Šų▄ęč╚½├µ▀M╚ļAPEC─Ż╩ĮŻ¼▒▒Š®ęį╝░║ė▒▒ų▄▀ģ╔§ų┴╩Ū╔Į¢|▓┐Ęų│Ū╩ąŠ∙åóäė┴╦ūŅĖ▀╝ēæ¬╝▒£p┼┼┤ļ╩®Ż¼░³└©═Żų╣Į©ų■Īó╣żĄž╩®╣żū„śIęį╝░ÖCäė▄ćå╬ļp╠¢Ž▐ąą║═Į¹ų╣į³═┴▄ć╔Ž┬ĘĄ╚Ą╚Ż¼▒▒Š®╩ął÷┴∙Łhā╚é}Äņļyęį│÷žøŻ¼Č°ĄĮų▄╬ÕŻ¼▒ŠĄž─┐Ū░┴┐ūŅ┤¾Ą─░³õō┤·└Ē╔╠Ę┼╝┘ą¬śIŻ¼▓┐Ęų╚į┼fš²│ŻĀIśI▓ó─▄ē“│÷žøĄ─ČÓį┌┴∙Łh▀ģ╗“ęį═ŌŻ¼š¹¾wārĖ±ę▓ęįĘĆ×ķų„Ż¼Į╗═ČŪķŠw▓╗═·ĪŻ─┐Ū░Ż¼▒ŠĄž╩ął÷ų„ę¬╔╠╝ę╩ųųą¼Fėą┘Yį┤┴┐└^└m▒Ż│ųŽ┬ĮĄä▌Ņ^Ż¼ųąĶF╬’┐éĪó╬’┘YĪó░┘┬ōĪóĮ“Š®ėč║Ńęį╝░┴ų╚ŽķĪóųŪ║Ń▀_Ą╚Ą╚╔╠╝ę╩ųųą¼FėąÄņ┤µ┐é┴┐┤¾╝sį┌2╚fćŹū¾ėęŻ¼įōÄņ┤µ┴┐▌^─Ļ│§ūŅĖ▀ųĄęč┤¾Ę∙Ž┬ĮĄ▀_75%ĪŻė╔ė┌░³õō┘Yį┤ČÓ═©▀^╗▀\Ż¼ą┬┘Yį┤ĄĮžø─┐Ū░▓╗╩▄ė░ĒæŻ¼▀@ę▓ų▒Įėī¦ų┬┴╦«öŽ┬▒▒Š®╩ął÷▌^×ķī└▐╬Ą─Š│ĄžŻ¼─┐Ū░▒▒Š®¼FžøārĖ±ęčĄ═ė┌╠ņĮ“╩ął÷╠Äė┌╚A▒▒ūŅĄ═Ų½Ą═╦«ŲĮŻ¼▒M╣▄╚ń┤╦Ż¼╩▄APECĢ■ūhė░ĒæŻ¼ų▄▀ģĄžģ^Å─▒▒Š®─├ĄĮĄ─Ą═ār┘Yį┤ę▓║▄╔┘Ż¼ę“┤╦Ż¼ī”ė┌Ž┬ų▄Ą─╩ął÷Č°čįŻ¼▒ŠĄžārĖ±└^└mū▀Ą═┐šķg▓╗┤¾Ż¼Ą½ČÓöĄ╔╠╝ęą▌╝┘ę▓╩╣Ą├╩ął÷ārĖ±ļyėą╠¦╔²Ż¼Ž┬ų▄ęįĘĆ×ķų„ĪŻ

ō■╠mĖ±õōĶFą┼Žó蹊┐ųąą─╩ął÷▒O£y’@╩ŠŻ¼Įžų┴11į┬7╚šŻ¼▒▒Š®╩ął÷░³õōĪó╠½õōĪó░░┴ĶĪó╠ņĶF«a2.75mmŲš╠╝¤ß▄łŠĒ░ÕārĖ±×ķ3060į¬Ż¼5.5mmŲš╠╝¤ß▄łŠĒārĖ±×ķ2910į¬Ż¼ķ_ŲĮ░Õ╝ėār20į¬Ż╗░³õōĪó│ąõōĪó╠½õōĪó░░┴ĶĪó╠ņĶF«a5.5mmĄ═║ŽĮŠĒ░Õ╝ėārį┌150į¬Ż¼š¹¾wł¾ār▌^╔Žų▄╬ÕĄ°10į¬ĪŻ

╠ņĮ“╩ął÷Ż║▒Šų▄╠ņĮ“¤ß▄ł╩ął÷š¹¾wŠS│ųŲĮĘĆ▀\ąąĪŻų▄│§ŪĪĘĻį┬│§Ż¼ČÓöĄ┘Qęū╔╠ł¾ārĢ║ĘĆŻ¼ė^═¹ą─æBš╝ō■ų„┴„ĪŻō■╔╠╝ęĘ┤üŻ¼APECĢ■ūhė░Ē抮Į“╝Įģ^ė“▄ć▌vŽ▐ąą┤ļ╩®Ļæ└mīŹąąŻ¼┘Yį┤▀M│÷╩▄ĄĮ▌^┤¾ė░ĒæŻ¼į┬│§╩ął÷ĄĮžøŪķør▌^▓ŅŻ¼ą┬žøų„ę¬×ķ░³õō┘Yį┤Ż¼ėąŽ▐Ą─ĄĮžø╬┤ī”╔╠╝ęą╬│╔Äņ┤µ═■├{Ż¼╗∙▒ŠęįļSĄĮļS│÷×ķų„Ż╗ųąķgęÄĖ±ŲšŠĒ┘Yį┤▌^×ķėąŽ▐Ż¼╠žäe╩Ū4.5/4.75/5.75/9.75mmĄ╚ęÄĖ±Šo╚▒Ż¼ł¾ārį┌2930-2940į¬/揯¼▒ĪęÄĖ±ę└╚╗ŠoŪ╬Ż¼2.75/3.0mm╩█ārį┌3100-3120į¬/揯¼▌^ųąķgęÄĖ±╝ėār170į¬/ćŹū¾ėęĪŻį┌╩ął÷┐╔╩█┘Yį┤ėąŽ▐Ą─ŪķørŽ┬Ż¼╔╠╝ę│╔Į╗ę▓╩▄ĄĮę╗Č©ė░ĒæŻ¼Į╗ęū╗Ņ▄SČ╚▌^Ą═Ż¼ųąķgąĶŪ¾ø]ėąė»└¹┐šķgŻ¼Ģ║Ģrė^═¹Ż╗┤╦═ŌŻ¼Øu╚ļĄŁ╝ŠŻ¼Ž┬ė╬▓╔┘Å┴┐ęÓ▓╗öÓ£p╔┘ĪŻ▓╗▀^ė╔ė┌╝ėārŲ½Ą═Ż¼Ū░Ų┌£■õNĄ─ÕiŠĒ│╔Į╗ėą╦∙Ę┼┤¾ĪŻ┐vė^▒Šų▄╩ął÷▒Ē¼FŻ¼│²▓┐ĘųŠoŪ╬┘Yį┤╩█āršŁĘ∙š{š¹═ŌŻ¼ārĖ±š¹¾w╗∙▒ŠŠS│ųŲĮĘĆ▀\ąąĪŻ║Ļė^ĘĮ├µŻ¼ųąć°õōĶF╣żśIģfĢ■╚šŪ░░l▓╝öĄō■’@╩ŠŻ¼Ū░╚²╝ŠČ╚╚½ć°┤ųõō▒Ēė^Ž¹┘M┴┐╝s5.6ā|揯¼═¼▒╚Ž┬ĮĄ0.9%Ż¼ĮøØ·į÷ķLī”õō▓─ąĶŪ¾│ų└mŽ┬ĮĄŻ¼═¼Ų┌┤ųõō«a┴┐▒Ż│ųĖ▀╬╗Ż¼═¼▒╚į÷ķL2.34%Ż¼╩ął÷╣®┤¾ė┌Ū¾├¼Č▄ę└╚╗═╗│÷Ż¼ī¦ų┬õō▓─ārĖ±ļyęį╗ž╔²ĪŻŠC╔ŽŻ¼į┬│§╩ął÷┘YĮīÆ╦╔Ż¼╝ė╔ŽÄņ┤µē║┴”Ųš▒ķ▓╗┤¾Ż¼║¾└mą┬žøča│õėąŽ▐Ż¼ėą└¹ė┌ārĖ±╔ŽØqŻ¼Ą½õō┼„Ą═╬╗š╩ÄĪóŲ┌žøŽ┬ąąė░Ēæ╩ął÷ą┼ą─Ż¼ųąķg┴„═©╔╠║═Ž┬ė╬ąĶŪ¾▒Ē¼F▌^▓ŅŻ¼ārĖ±Ž“╔Ž═╗ŲŲ╗∙ĄA▓╗└╬╣╠Ż¼ę“┤╦Č╠Ų┌ā╚▒ŠĄž╩ął÷ārĖ±╚įīóŠS│ųĄ═╬╗┼Ū╗▓ĪŻ

╠mĖ±õōĶFą┼Žó蹊┐ųąą─╩ął÷▒O£y’@╩ŠŻ¼Įžų┴11į┬7╚šŻ¼╠ņĮ“╩ą5.5mmĪ┴1500mmęÄĖ±ę╗ŠĆõōÅS┘Yį┤ārĖ±×ķ2930į¬Ż¼1800mmīÆ×ķ3150į¬Ż╗2000mmīÆ×ķ3200į¬Ż¼═¼ęÄĖ±Ą═║ŽĮ┘Yį┤ārĖ±Ęųäe×ķ3080į¬Īó3300į¬║═3360į¬Ż¼┼c╔Žų▄═¼Ų┌(10į┬31)ŽÓ▒╚ārĖ±╔Žš{10į¬/ćŹĪŻ

ÅVų▌╩ął÷Ż║▒Šų▄ÅVų▌╩ął÷¤ß▄łŠĒ░ÕārĖ±╚§ä▌│ųĘĆĪŻ▒Šų▄ķ_╩ąŻ¼╔╠╝ęĢ║ĘĆł¾ārŻ¼ė^═¹╩ął÷äėŽ“Ż¼Ą½╩ął÷▌^╔┘Ą─ąĶŪ¾╩╝ĮKļyęįų¦ō╬╩ął÷ārĖ±Ż¼ļS║¾╔╠╝ę╔į╬óŽ┬š{╩ął÷ł¾ārŻ¼Ēśæ¬╩ął÷░lš╣ĪŻų▄ųąŲ┌Ż¼ć°ā╚¤ß▄łŠĒ░Õ╩ął÷ārĖ±ĘĆųąš╩ÄŻ¼š¹¾w╩ął÷▀\ąąŠÅ┬²Ż¼▒ŠĄž╩ął÷▒Ē¼FĄ═├įŻ¼╩ął÷│╔Į╗ę╗░ŃŻ¼╔╠╝ęļm╚╗ī”╩ął÷░lš╣┌ģä▌ą─æč▓╗ØMŻ¼Ą½ę▓ų╗─▄Įė╩▄─┐Ū░Ą─ąąŪķĪŻų▄║¾Ų┌Ż¼╩ął÷ārĖ±╚į╚╗│ųĘĆŻ¼╔╠╝ę╗∙ė┌─┐Ū░Ė„ĘNš{┐žš■▓▀Ą─╩¦ņ`Ż¼ŅHĖą¤o─╬Ż¼ę▓¤oą─į┘ū÷Ųõ╦¹š{┐ž┤ļ╩®Ż¼─┐Ū░╚įęįė^═¹ć°ā╚ąąŪķ×ķų„ĪŻŠ═▒ŠĄž╩ął÷Č°čįŻ¼Č╠Ų┌ā╚╗“īó╚į▒Ż│ų╚§ä▌│ųĘĆĀŅæB░lš╣Ż╗Š═┘Yį┤ĘĮ├µŻ¼─┐Ū░▒ŠĄžš¹¾w┘Yį┤┴┐▓╗ČÓŻ¼Č°Ūę╔Žį┬─®┴°õōõōÅS¤ß▄łŠĆÖzą▐Ż¼╩ął÷¤ß▄ł┘Yį┤╣®æ¬┴┐£p╔┘ę╗▓┐ĘųŻ¼Į³Č╬Ģrķg┴°õōõōÅSęį╔·«a└õ▄łĄ╚Ųõ╦¹ŲĘĘNõō▓─×ķų„Ż¼Č╠Ų┌ā╚žø╬’╣®æ¬ē║┴”▓╗┤¾Ż¼▓╗Ģ■ī”ĮKČ╦ārĖ±ą╬│╔▌^┤¾ē║ųŲĪŻŠ═ąĶŪ¾ĘĮ├µŻ¼ąĶŪ¾╔┘ęč▓╗╩Ūą┬§rå¢Ņ}Ż¼╔╠╝ęī”ė┌▀@ĘN╩ął÷Šų├µę▓¤o─▄×ķ┴”Ż¼ę“┤╦╔╠╝ęĮ³Ų┌▓╗Ģ■į÷╝ė┘Yį┤┤µ┴┐Ż¼üĒį÷┤¾ūį╔Ē┘YĮš╝ė├’LļUĪŻŲõ╦¹ĘĮ├µŻ¼╚A▒▒╩ął÷╩▄į┌Š®š┘ķ_APECĢ■ūhė░ĒæŻ¼╩ął÷ęįĘĆ×ķų„Ż¼▓┐ĘųĄžģ^┌ģÅŖŻ¼▀@ą®ę“╦žĄ─ūā╗»Ż¼╗“īóĢ■ī”š¹¾w╩ął÷ū▀ä▌«a╔·┌ģĘĆą¦æ¬Ż¼į┌ø]ėąėąą¦Ą─╩ął÷š{┐žš■▓▀│÷┼_Ū░Ż¼Č╠Ų┌ā╚▒ŠĄž╩ął÷╗“īóęįĖ·ļSć°ā╚┤¾ŠųąąŪķ░lš╣×ķų„ĪŻŲ┌žøārĖ±Į³Ų┌ęįš╩Ä×ķų„Ż¼Ą½Ę∙Č╚▓╗┤¾Ż¼ī”¼Fžø╩ął÷ė░Ēæ▌^ąĪĪŻ┐é¾wČ°čįŻ¼Č╠Ų┌ā╚╩ął÷ąĶŪ¾▌^╔┘Ż¼Ųõ╦¹š{┐žš■▓▀ą¦╣¹▌^ąĪŻ¼Č╠Ų┌ā╚╩ął÷└õŪÕąąŪķ┐ųļyĄ├ĄĮĖ─╔ŲŻ¼ŅAėŗŽ┬ų▄ÅVų▌╩ął÷ārĖ±╗“īóĘĆųą┌ģ╚§▀\ąąĪŻ

ĪŠ╠mĖ±įŁĖÕŻ¼▐D▌dšłūó├„Ż╗ą┼Žó×gė[ĪóąąŪķĪóÅVĖµū╔įāļŖįÆŻ║010-63959920-890Ī┐

ō■╠mĖ±õōĶFą┼Žó蹊┐ųąą─╩ął÷▒O£y’@╩ŠŻ¼Įžų┴11į┬7╚šŻ¼ÅVų▌╩ął÷▒Šõō«a2.75*1500*CŲš╠╝¤ß▄łŠĒ░ÕārĖ±×ķ3350-3380į¬ū¾ėęŻ¼╠ŲõōĪó┴°õōĪó╚šõōĪóčÓõō«a3.5-11.5*1500*CŲš╠╝¤ß▄łŠĒ░ÕārĖ±×ķ3050į¬ū¾ėęŻ╗▒ŠõōĪó╩ūõōĪó░░õō«a4.75-11.5mm3050-3060į¬ū¾ėęŻ╗5.5mm▒ŠõōĪó░░õōĪó═©õōĪó┴°õō«a╗©╝yŠĒ3250-3290į¬ū¾ėęĪŻš¹¾wł¾ār▌^╔Žų▄═¼Ų┌Ž┬š{10į¬ĪŻ

║¾╩ąŅA£yŻ║╩▄ĄĮAPECĘÕĢ■ė░ĒæŻ¼╚A▒▒Īó╔Į╬„ęį╝░╔Į¢|Ą╚╩ĪĘ▌┘Yį┤▀M│÷╩▄Ž▐Ż¼Ą½│ŻęÄĖ±┘Yį┤│╩¼FŲš▒ķąįČ╠╚▒Ż¼ŅAėŗŽ┬ų▄╩ął÷ārĖ±īóęįłį═”×ķų„ĪŻ

Įī┘░Õ▓─š╣-ŠĆ▓─š╣-Įī┘╝ė╣żš╣-2015Ą┌╩«┴∙ī├ÅVų▌ć°ļHĮī┘░Õ▓─Īó░¶▓─ĪóŠĆ▓─╝░Įī┘╝ė╣żĪó┼õ╠ūįOéõš╣Ī¬╚½Ū“╚²┤¾Įī┘š╣ų«ę╗Š▐└╦š╣ė[-THE

16th GUANGZHOU INTERNATIONALPLATEMETAL,

BAR, WIRE, METAL PROCESSING & SETTING EQUIPMENT EXHIBITION

|